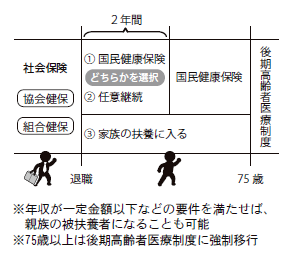

退職後の健康保険には、大きく2つの選択肢がある。(1)国民健康保険(2)健康保険の任意継続――。(1)(2)とも保険給付の内容には差がない。違いは保険料だが、ケースによっては月に万単位の差が出ることも。

国保の保険料は前年所得がベース。退職前年の所得が高い場合、1年目は高い保険料を覚悟する必要がある(2年目以降は退職後の収入に応じて下がる)。また「扶養」という扱いが国保にはなく、家族数が増えた分、保険料も増える(上限あり)。保険料は自治体ごとに異なり、不動産所有者に資産割を加算するところもあるので注意したい。

任意継続の保険料は、退職時の標準報酬月額で決まる。会社負担分(保険料の50%)も全額自己負担になるが、標準報酬月額には28万円の上限が設けられているので、単純に保険料が2倍に増えるわけではない。

任意継続のメリットは家族を扶養にできること。任意継続の期間は最大で2年。その間、保険料は原則変わらないので、退職1年目は国保より任意継続の保険料が安い場合も、2年目は割高になることがある。

以上をまとめると、(1)退職時所得が高い場合は、国保が高い(2)扶養家族が増えるほど国保が不利(3)退職後の収入が大きく下がる場合、2年目については任意継続が割高に。保険料は、退職前年の収入と退職後の収入、家族数などで変動するので、市区町村などで事前に確認しておきたい。

コメントをお書きください